働き方改革と在職老齢年金との関係

こんにちは。

May's + 海野です。

前回の記事でFPについての

お話をしましたが

『日本FP協会』で認定している

CFP・AFP資格は2年間で必要単位を

取得しないと資格更新はできないと

お伝えしました。

そのために、協会側でも

継続教育のために様々な

学習の機会を設けてくれます。

昨日は、FP協会主催の継続教育研修を

受けてきたのですが

とても興味深いお話がありましたので

早速お伝えしていきますね。

在職老齢年金ってご存知ですか?

在職老齢年金とは

お仕事を継続しながら

年金を受給されている方に対して

給与や賞与の額が一定金額を超えた場合に

年金額の調整が行われることです。

日本年金機構では、次のように

説明しています。

日本年金機構ホームページより

70歳未満の方が会社に就職し厚生年金保険に加入した場合や、70歳以上の方が厚生年金保険の適用事業所にお勤めになった場合には、老齢厚生年金の額と給与や賞与の額(総報酬月額相当額)に応じて、年金の一部または全額が支給停止となる場合があります。これを在職老齢年金といいます。

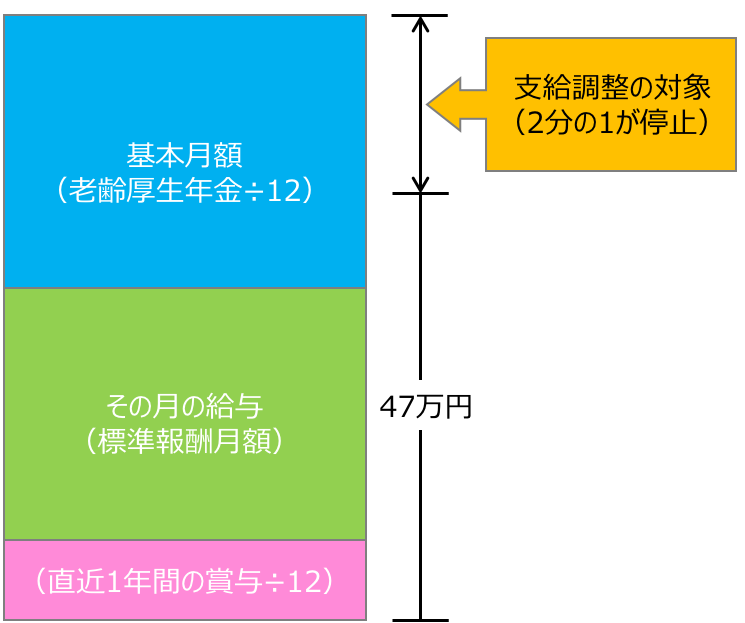

イメージとしては以下のようになりますね。

わかりやすくするために具体的な数字で見てみましょう。

在職老齢年金は月額で計算します。

上の図の47万円を超えた部分に対して

調整が行われます。

※老齢基礎年金は調整から除外されますので

全額支給されます。

【例】(65歳以上の場合)

老齢厚生年金:120万円(年額)

標準報酬月額:40万円

直近1年間の賞与:120万円

※2022年4月の制度改正で60歳〜64歳の方も

65歳以上の方と同じ基準となりました

ー計算方法ー

*月額計算となるため年額部分は月額に換算します

①年金月額 120万円÷12=10万円

②賞与月額換算 120万円÷12=10万円

✅①10万円+標準報酬月額40万円+②10万円=50万円

✅(50万円−47万円)÷2=1.5万円←これが停止額です

この場合だと、月額1.5万円が支給停止となりますので

年額にすると18万円が本来の年金額から引かれます。

✅120万円−18万円=102万円←調整後の年金支給額です

この制度をご存知の方は

47万円を超えないように

働き方を調整されている方も

いらっしゃるのではないでしょうか?

収入を増やすためにお仕事を継続されている方にとっては

痛し痒し…でもありますね。

働き方改革による影響も??

この在職老齢年金、働く意欲をなくす…

とも言われています。

そんな声を反映してかどうかはわかりませんが

近い将来廃止となる…なんて話もあるようです。

年金については受給開始年齢が

引き下げられる、とか

継続雇用も70歳までになる、とか

様々な動きがありそうです。

今後、ますます超高齢社会に拍車がかかることは

既に明確になっていますので

多方向からの制度改正は十分考えられます。

高齢者に対しての働き方も然り…です。

ワークライフバランスを考えながら

ご自身の理想とする働き方を

していきたいですね。

それも立派な自助努力なのですから!

一方で定年後の働き方が変わることで

ライフプラン設計も今までとは

大きく変わってきます。

これまでは、3ステージモデルと呼ばれる

結婚出産(住宅取得)・教育・老後を

柱としてプラン設計されてきましたが

人生100年時代と言われる近年では

マルチステージモデルに変わりつつあります。

60歳定年後は余生という考え方ではなく

さらに学び、得た知識を活かした仕事、

さらには社会貢献へと繋がっていく…。

こうなってくると、以前は存在しなかった

定年後の教育資金も必要になってきます。

また最近は60歳定年後に

これまでの経験を活かして起業するという方も

増えているようです。

その場合は起業資金も必要になりますね。

いずれにしても、『こうなりたい自分』を

しっかりイメージしてあなた自身のライフプランを

作っていくことが大切になってきます。

報道や一般的な話に翻弄されるのではなく

自分の場合はどうなのか?

我が家の場合はどうなのか?

こんな視点でこれからを考えましょう!