年金額改定時のマクロ経済スライドって何なの?

こんにちは。

May's + 海野です。

このホームページを開設してから、定期的にアクセス状況を確認しているのですが、ここ最近2020年度の年金改定に関する記事へのアクセスが非常に増えています。

やはり、皆さん年金の動向は気になっているようですね。

ところで、年金額の改定が行われる際に、よく耳にする『マクロ経済スライド』という言葉、あなたは理解できていますか?

何だかよくわからないけど、それで年金額の調整が行われているんでしょ?という方が多いのではないでしょうか。

確かにその言葉だけを聞くと、とても難しいことのように感じますよね。

でも、このマクロ経済スライドをきちんと理解しておくと、なぜ年金額が調整されるのか?ということもわかってきます。

ということで、今回はこのマクロ経済スライドについてお伝えしていきます。

マクロ経済スライドとは?

では、まずマクロ経済スライドの定義を見ていきましょう。

日本年金機構では次のように説明しています。

平成16年の年金制度改正によって導入された、賃金・物価による改定率を調整して、緩やかに年金の給付水準を調整する仕組みです。

具体的には、賃金・物価による改定率がプラスの場合、当該改定率から、現役の被保険者の減少と平均余命の伸びに応じて算出した「スライド調整率」を差し引くことによって、年金の給付水準を調整します。

(日本年金機構ホームページより)

なんだか、わかりにくいなぁ…と感じる方もいらっしゃると思いますので、もう少し具体的に図を用いながら補足説明していきますね。

上の説明にもあるように、平成16年(2004年)から導入された仕組みです。

とは言っても、導入後実際に調整が行われたのは2015年・2019年に続いて2020年度で3回目となります。デフレが続いて賃金・物価変動率がマイナスとなる年が続いたことがその理由です。

では、なぜそのような仕組みが制定されたのでしょう。

その背景には、少子高齢化が存在します。

ご存知のように、今の日本は超高齢社会となっています。

要するに、若い世代(現役世代)は減少し、平均寿命の伸びによって年金受給期間も伸びていることになります。

これによってどうなるか?

現役世代が減っている、ということは年金の財源である年金保険料が減少しているということです。

反対に、年金受給期間が伸びている、ということは年金支出額が増えているということになります。

あなたの生活資金をイメージしていただきたいのですが、収入以上に支出が多い状態となった場合、不足分は貯金を切り崩していくことになりますよね。

同じように、国の年金財源というお財布から保険料収入よりも多くの年金支出があった場合は、それまでの積立分(貯金)から補填していくことになり、その状態が長く続けばいつか積立分も底をついてしまいます。

日本の少子高齢化はまだまだ続くと考えられているため、その状態を防ぐために今からできることをやっていきましょう、ということでマクロ経済スライドという調整の仕組みができました。

では、具体的にどのような調整が行われるのか見ていきたいと思います。

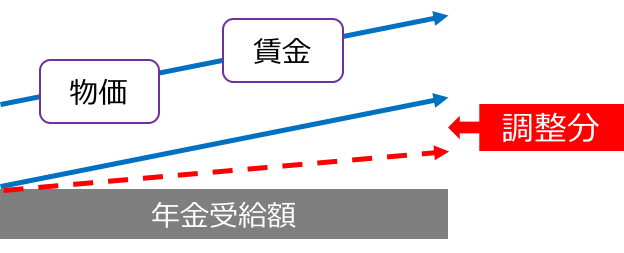

下の図をご覧ください。

年金額は、物価変動率や賃金変動率で改定額が決められます。

本来であれば、物価や賃金の変動率が上昇していれば、同じように年金額も上昇していくことになるのですが、先ほどお伝えした通り、その状態のままで推移していくと将来的に財源の確保が難しくなるという背景がありますので、マクロ経済スライドを発動して年金の改定額を調整していくことになります。(右側の図)

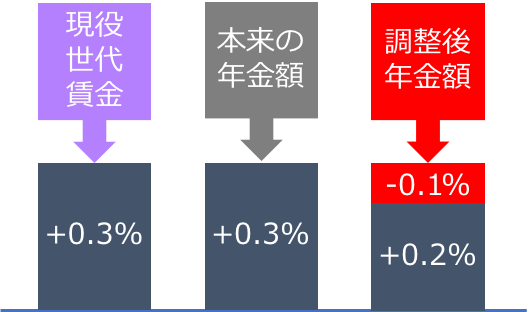

それでは、この仕組みを2020年度の場合で考えてみます。

昨年実施された、財政検証によって2020年度は年金額改定の基準となる賃金変動率が+0.3%、物価変動率が+0.5%となりましたが、両方ともプラスで物価変動率が賃金変動率を上回るときは、賃金変動率により年金額を改定することとされているため、改定率は+0.3%が用いられることになります。

今回のマクロ経済スライド調整率が−0.1%となったために、年金改定率は+0.2%という結果になったわけです。

マクロ経済スライドについてのまとめ

今回は、マクロ経済スライドについての説明をしましたが、いかがだったでしょうか。

要するに、将来の年金財源確保のために現在年金を受給しておられる方に、少しだけ年金額を抑えて、若い世代の方が将来年金を受給できるようにご協力いただくという仕組みですね。

抑える、という言い方をしましたが、前年に比べて減額になるということではありません。

あくまでも上昇率を抑える…ということです。

これまでの記事でも、現在の日本は超高齢社会であることはお伝えしていますが、今後もこの状態はしばらく続くことは明白です。

年金制度自体がなくなることは考えにくいですが、これからも制度の仕組みや改定・改正は行われていくと予想されます。

年金額だけではなく、健康保険料や介護保険料、シニアの働き方などについても同様のことが考えられます。

何度もお伝えしているように、だからこそ自助努力が今後ますます重要になってくるということなのです。

終活を考える時に、これからどんな生活を過ごして行きたいか?その希望は叶えられるのか?

年金額だけではなく、様々な社会制度や働き方も含めて大きな視野で考えていただきたいと思います。

新しい年が始まって2ヶ月。

1月〜2月生まれの方には、ねんきん定期便が届いているはずです。

これからお誕生日を迎える方も、今年はぜひ内容を確認してみてください。

50歳以降の方は、将来の年金見込み額が記載されていますので、老後の資金計画の参考にもなります。

繰り返しになりますが、意識を向けることで今後のリスクも見えてくると思いますよ!