民法改正 特別の寄与請求権とは?

こんにちは。

May's + 海野です。

ここのところ、急に寒さを感じるようになってきましたね。

今年もあと、1ヶ月余りとなりました。

1年、あっという間ですね…

さて、今年は様々な法律の改正が行われました。

民法も改正された訳ですが、その中でも特に相続との関連性が深いものの一つである『特別の寄与請求権』について説明していきます。

特別の寄与分

そもそも、特別の寄与とはいったい何なのでしょう?

少しわかりにくいので、下の図を使って説明していきますね。

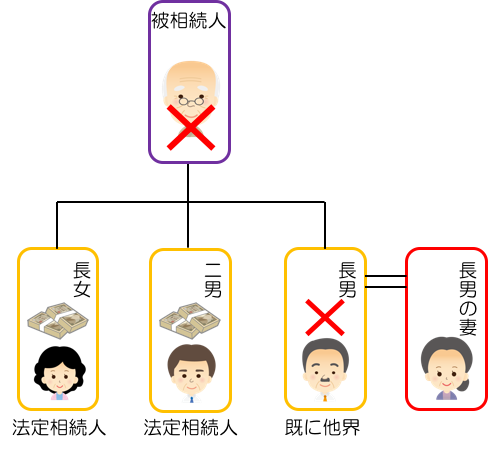

*説明の便宜上、家族関係を下記のように仮定して進めます。

父親が他界したため、その子供達が法定相続人となっていますが、長男は既に他界しているため二男と長女が相続人となります。

長男の妻は、夫亡き後も長年に渡って無償で義父の介護をしてきました。

一方、相続人である二男も長女も介護には一切関わることはしてきませんでした。

上の図にあるように、子の配偶者は法定相続人から外れます。

ですので、この場合は義父の介護をしてきた長男の妻は遺産を受け取ることができないのに、一切介護をしてこなかった子供達が遺産を受け取る、という非常に不公平な状態となります。

このように、被相続人(亡くなった人)の療養介護や財産の維持等について貢献してきた行為を「特別の寄与」と言います。

今回の改正での変更点

では、今回の民法改正によりどのように変更になったかを見ていきましょう。

上でお話したように、これまでは特別の寄与があってもその主張ができないという不公平な状態が起きる場合がありました。

(長男が存命であれば、長男の相続分に妻の貢献分を含めるなどの対応は可能)

その状態を緩和するために、今回の法改正で『特別の寄与料請求権』が制定されました。

こちらは、2019年7月1日から施行されています。

内容は、相続人以外の親族が被相続人に対して無償で療養看護等をしたことにより、財産の維持や増加について特別の寄与をした場合は、相続開始後に相続人に対して特別寄与料を請求できる権利が与えられる、となっています。

ただし、あくまでも請求できる権利が与えられる、ということであり、自動的に遺産を受け取れる訳ではないことは覚えておいてくださいね。

また、請求には以下のように要件が定められています。

✅無償であること

✅被相続人に対して療養看護(介護)等の労務の提供をしたこと

✅被相続人の財産の維持又は増加について特別の寄与をしたこと

✅被相続人の親族であること

特別の寄与料を請求する場合は…

実際に相続人に対しての請求は、原則は当事者間の協議によって決定されますが、協議されない場合には家庭裁判所に申し立てを行い、決定してもらうこともできます。

ただし、寄与者が相続開始(亡くなったとき)あるいは相続人が誰かを知ったときから6ヶ月、または相続開始から1年を過ぎると、家庭裁判所に決定してもらうことはできませんのでご注意ください。

相続人から見れば、自分たちの相続分が減ってしまうことになりますので、貢献自体を否定されることも考えられます。

相続人間の協議において、揉め事に発展する新たな火種になってしまう恐れもあるため、できれば遺言書として残しておいてもらう方が良いのかもしれません。

相続税の取り扱いはどうなる?

では、特別の寄与料を請求し金額が確定した場合、相続税はどのようになるのでしょうか。

まず、請求者側ですが特別寄与料にあたる金額は、被相続人から遺贈によって取得したものとなり、相続税が課税されます。

この場合、相続税の申告義務が生じた際は10ヶ月以内に相続税申告書を提出しなくてはなりません。

一方、相続人側は請求者に支払う特別寄与料の額は、本来の相続税課税額から控除されます。

まとめとして

特別の寄与料請求権についてお伝えしてきましたが、いかがだったでしょうか。

今回のような事例の場合は、今までの法律では不公平があったことは確かですが、先ほどもお話したように「相続」が「争族」となってしまう可能性も秘めているように思います。

それまでの親族間の関係性による部分も大きいですね。

法律での改正が行われたとは言え、当事者の心情的なものにも大きく左右されますので、やはり相続人以外への相続を考えている場合には、無用な揉め事を避けるためにも遺言書として残しておくことが良いんじゃないかな、と個人的にはそんなふうに思います。